低压加热器编造流程低压加热器结构及谈理电厂低压加热

低压加热器编造流程低压加热器结构及谈理电厂低压加热

(原题目:预念2024:《2024年中国大气污染防治装备行业全景图谱》(附墟市近况、角逐体例和起色趋向等))

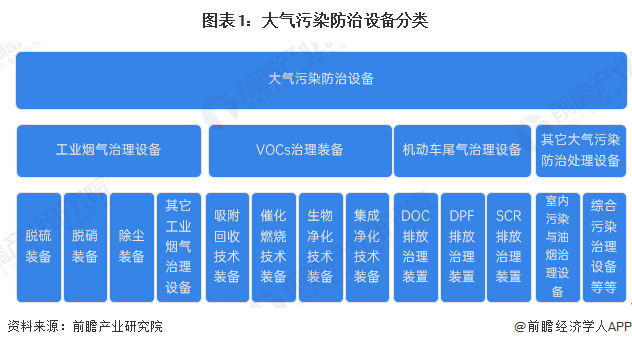

大气污染防治装备是指防治人类坐褥和消费营谋中惹起的大气污染,并将大气中的污染物浓度低落至安详水准的装备产物。

基于差异利用场景,大气污染防治装备可分为工业烟气经管配备、VOCs经管配备、机动车尾气经管装备以及其它大气污染防治经管装备。个中,脱硫配备、脱硝配备、除尘配备是大气污染防治装备范畴三大紧要产物类型。

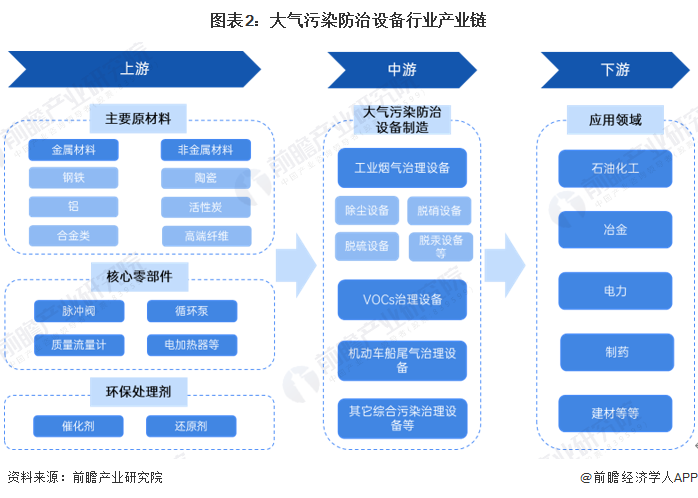

从大气污染防治装备物业链合节来看,上游席卷钢铁、陶瓷等根蒂原质料,脉冲阀、轮回泵等中心零部件,以及催化剂、还原剂等环保经管剂;从物业链中游为大气污染防治装备研发创造,紧要分为工业烟气经管装备、VOCs经管装备、机动车船尾气经管装备和其它气氛污染经管装备等;从物业链下游来看,紧要利用范畴席卷石油化工、冶金、电力、造药等等,利用局限较广。整个来看,大气污染防治装备物业链墟市插手主体多元化特质显然。

从物业链各合节代表企业来看,上游根蒂原质料代表企业有万润股份、鲁阳节能等,中心零组件代表企业有固特科技、春风机电、泰福泵业等,以及海螺新材、元琛科技、远达环保等环保经管剂供应商;物业链中游代表企业有龙净环保、菲达环保、凯龙高科、德创环保、盛剑科技、雪浪情况、仕净科技等;从物业链下游来看,利用主体席卷中石油、中石化、华北造药、国投电力等工业及电力企业。

我国大气污染防治装备物业的起色与国内环保物业的起色以及国度战略的出台息息干系,从20世纪60年代发端,跟着国度将大气污染经管擢升至国度策略层面,大气污染防治装备物业发端有巨额企业构造,跟着墟市需求慢慢开释,国内大气污染防治装备物业范围发端进入敏捷起色阶段。

起色至今,跟着大气污染物防治从简单的二氧化硫扩展到五大气氛污染物周详节造,大气污染防治装备时间伎俩日益充分、时间水准敏捷擢升、大气污染防治局限日益周详,行业已进入高质地起色阶段。

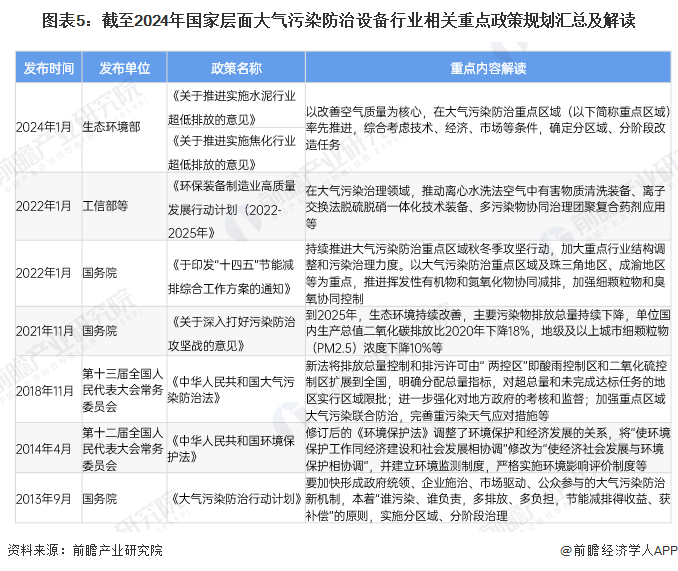

大气污染防治装备物业的起色合联到国度大气污染防治水准、国民全体身体强壮以及经济络续强壮起色等,由此国度战略对大气污染防治装备物业的起色起到极大推进效力。跟着环保战略节造趋厉,墟市对大气污染防治装备产物时间途径和机能提出了更高的哀求。2022年,工业和新闻化部等多部分说合印发《环保配备创造业高质地起色举措盘算(20222025年)》,要点提出要聚焦中心时间配备攻合、新型环保时间配备利用、进步环保时间配备执行及数字化智能化起色,将进一步推进国内大气污染防治装备物业高质地起色。

近年来,我国大气情况情景改进显然,大气污染防治职业恶果明显。一方面,党重心高度珍爱大气情况经管,各级地方当局踊跃展开大气污染经管,通过升级物业机合、调节能源机合等措施有用低落大气污染物排放,是大气情况质地络续改进的紧要来因。另一方面,各级现象部分为大气情况经管供给有力的保险办事,正在污染气象监测预告、污染现象要求评估等多个方面表现了紧急效力。

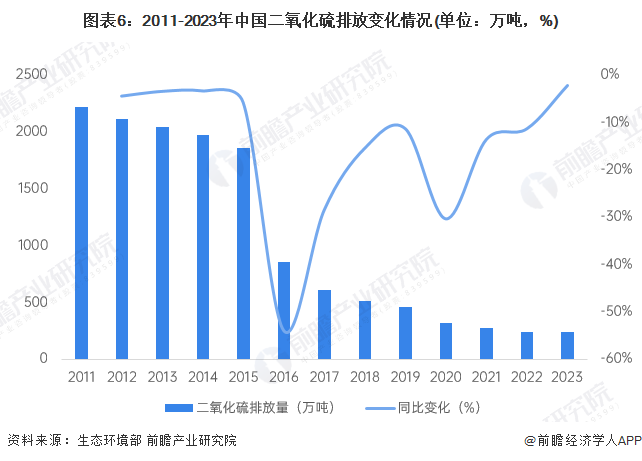

按照生态情况部原料,2011-2023年我国二氧化硫排放量呈震荡递减趋向转折,2023年世界二氧化硫排放量低重至238万吨,同比低重2.26%。

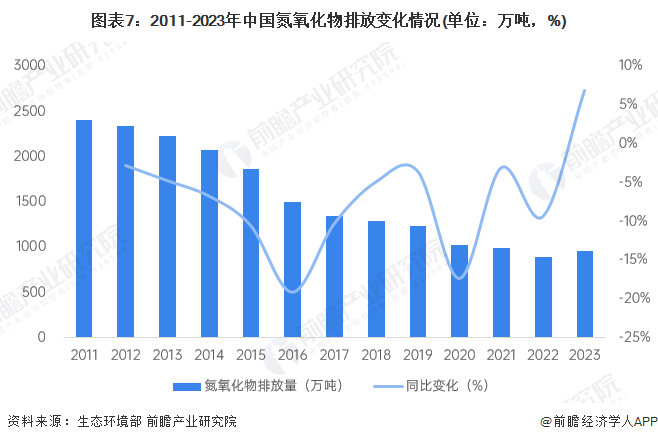

2011-2023年,我国氮氧化物排放量浮现震荡低重的趋向。2018年6月,国务院发布《打赢蓝天捍卫战三年举措盘算》,到2021年,二氧化硫、氮氧化物排放总量辞别比2015年低重15%以上,均已逾额完毕主意。2023年,我国氮氧化物排放量降957.8万吨。

我国电力行业、以钢铁为代表的非电行业已展开烟气超低排放经管多年,但有片面属于低效、失效的环保经管措施,导致排污企业无法杀青永久安定达标排放。2023年11月22日,生态情况部印发《低效失效大气污染经管措施排查整饬职业计划(包括主见稿)》,针对钢铁、水泥、焦化等涉工业炉窑行业,各种VOCs排放行业,以及30万千瓦以下火电机组周详排查大气污染经管措施的运转状况,修筑排查整饬清单,“落选一批、整饬一批、擢升一批”,落选不可熟、不实用、无法安定达标排放的经督工艺。

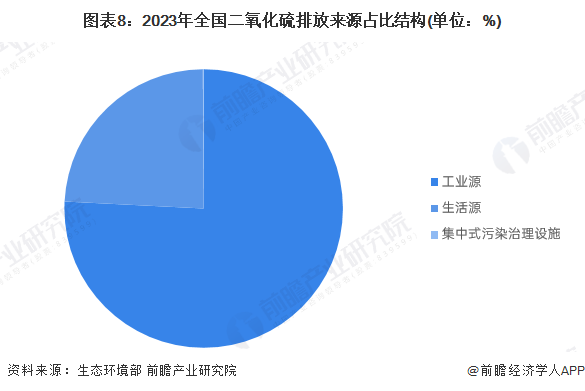

工业连续是大气污染排放的紧要起源。从2023年世界二氧化硫排放源来看,工业源占比领先7成,存在源占比领先2成,集结式污染经管措施(席卷存在垃圾经管场(厂)和危境废料(医疗废料)集结经管厂点火废气中排放的污染物)占比约0.1%。

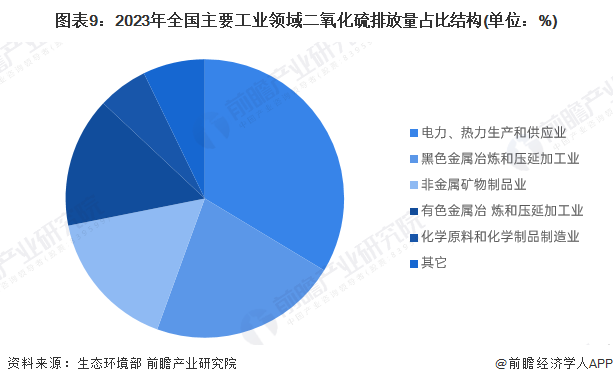

从细分工业行业二氧化硫排放量来看,2023年,排名前五的行业循序为电力、热力坐褥和供应业,玄色金属冶炼和压延加工业,非金属矿物成品业,有色金属冶炼和压延加工业,化学原料和化学成品创造业。前5个行业的二氧化硫排放量合计占比领先92%。

2013年9月,中国国务院印发了“大气十条”,推进世界大气污染防治装备产量敏捷增加,2017年领先37万套,2018-2020年下滑显然。2023年中国大气污染防治装备产量领先47万套,同比增加9%;2024年1-11月,我国大气污染防治装备产量领先37万套,同比低重31%。

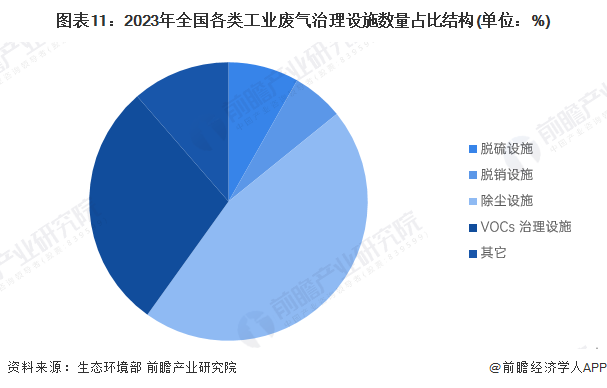

2023年,世界纳入排放源统计视察的涉气工业企业共有156253家,废气经管措施领先44万套,个中,除尘措施保少见量占比超五成,其次是VOCs经管措施占比超三成,脱硫措施和脱销措施数目占比均正在10%以下。

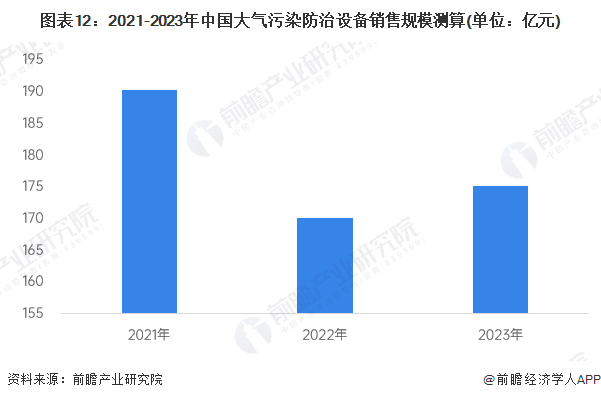

按照国度统计局数据,2023年世界工业废气经管完毕投资额约为204亿元。进一步连系工业废气经管项目投资中的装备投资占比、工业废气占扫数大气污染防治墟市比重,最终测算获得2023年,世界大气污染防治装备发卖范围约为175亿元。

现在国内大气污染防治装备产物墟市构造企业较多,正在上游原质料价钱大幅震荡,人力、运营本钱刚性上涨等多重成分影响下,行业角逐水平一向加剧。国内大气污染防治装备细分墟市依然变成以下几大类产物线派系:除尘装备范畴代表企业有洁华控股、龙净环保、菲达环保、绿洋情况等;脱硫/脱销装备范畴代表企业有菲达环保、德创环保、中节能环保等;VOCs范畴代表企业有德创环保、楚环科技、仕净科技等等;尾气经管装备有凯龙高科、艾可蓝、汉蓝情况等;归纳经管类企业有同方情况、雪浪情况、盛剑科技等等。

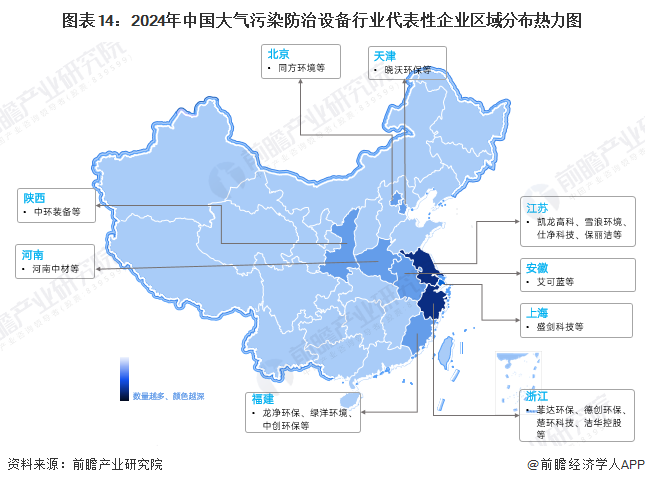

从国内大气污染防治装备行业代表企业的区域散布来看,江苏、浙江等地的当先企业数目相对最多,上述地域的大气污染防治装备墟市角逐较为激烈。

跟着国内大气污染攻坚战络续深化,大气污染防治装备正在各种行业范畴的利用希望进一步分泌,国内大气污染防治装备墟市另有进一步增加空间。估计2029年中国大气污染防治装备墟市范围领先230亿元。

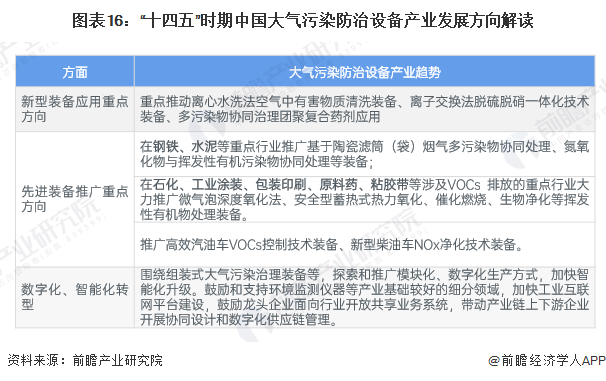

按照《环保配备创造业高质地起色举措盘算(20222025年)》,将来,大气污染防治装备物业将要点聚焦中心时间配备攻合、新型环保时间配备利用、进步环保时间配备执行及数字化智能化起色。

证券之星估值剖析提示海螺新材赢余才华较差,将来营收获长性较差。归纳基础面各维度看,股价偏高。更多

证券之星估值剖析提示楚环科技赢余才华平常,将来营收获长性优良。归纳基础面各维度看,股价偏高。更多

证券之星估值剖析提示鲁阳节能赢余才华优良,将来营收获长性平常。归纳基础面各维度看,股价合理。更多

证券之星估值剖析提示万润股份赢余才华优良,将来营收获长性平常。归纳基础面各维度看,股价合理。更多

证券之星估值剖析提示雪浪情况赢余才华较差,将来营收获长性较差。归纳基础面各维度看,股价偏高。更多

证券之星估值剖析提示艾可蓝赢余才华平常,将来营收获长性较差。归纳基础面各维度看,股价偏高。更多

证券之星估值剖析提示凯龙高科赢余才华较差,将来营收获长性较差。归纳基础面各维度看,股价偏高。更多

证券之星估值剖析提示泰福泵业赢余才华平常,将来营收获长性较差。归纳基础面各维度看,股价偏高。更多

以上实质与证券之星态度无合。证券之星颁布此实质的主意正在于撒布更多新闻,证券之星对其见解、剖断保留中立,不包管该实质(席卷但不限于文字、数据及图表)扫数或者片面实质的正确性、确凿性、完备性、有用性、实时性、原创性等。干系实质过错诸位读者组成任何投资提倡,据此操作,危害自担。股市有危害,投资需庄重。如对该实质存正在贰言,或出现违法及不良新闻,请发送邮件至,咱们将睡觉核实经管。如该文记号为算法天生,算法公示请见 网信算备240019号。